Piensa en lo que has hecho en las últimas 24 horas, seguro que has interactuado por las Redes Sociales, te has comunicado por alguna plataforma de mensajería instantánea, has accedido a algún documento en la nube, muy probablemente habrás viajado en varios medios de transporte, y por supuesto habrás pagado varios servicios… ¿y con el seguro? … ¿has tenido algún contacto con tu seguro? … probablemente no. Pues esta es una de las grandes diferencias que tiene el sector asegurador con respecto al resto de sectores, la frecuencia de contacto que tienen los clientes con sus compañías aseguradoras.

Piensa en lo que has hecho en las últimas 24 horas, seguro que has interactuado por las Redes Sociales, te has comunicado por alguna plataforma de mensajería instantánea, has accedido a algún documento en la nube, muy probablemente habrás viajado en varios medios de transporte, y por supuesto habrás pagado varios servicios… ¿y con el seguro? … ¿has tenido algún contacto con tu seguro? … probablemente no. Pues esta es una de las grandes diferencias que tiene el sector asegurador con respecto al resto de sectores, la frecuencia de contacto que tienen los clientes con sus compañías aseguradoras.

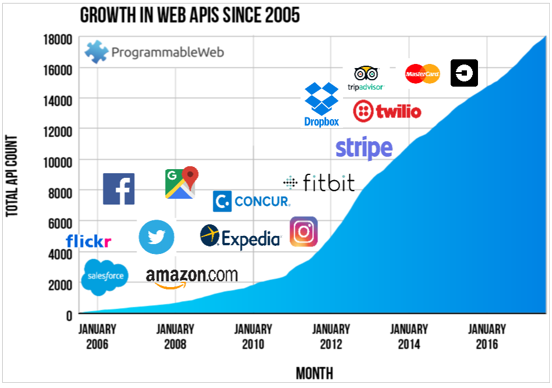

Es por eso que no es casualidad que las APIs se hayan comenzado ya a desarrollar desde años en modelos de negocio ligados a los viajes, redes sociales, mensajería instantánea, documentos en la nube, plataformas de pago, etc… la frecuencia de uso que tienen estos modelos de negocio hacen que las APIs sean el canal natural a través del cual estos servicios expanden su negocio, no en vano, este modelo de expansión se le conoce como el B2D (Business to Developer), ya que su filosofía es que las empresas pongan a disposición de terceros desarrolladores las APIs para que estos innoven sobre ellas y creen nuevos servicios que acaben monetizando sobre nuevos segmentos de clientes.

fuente: https://www.programmableweb.com

Volviendo a la frecuencia de uso, ¿cómo podemos hacer que el seguro pueda tener una frecuencia mayor de uso y hacer posible así que el API economy despegue en el sector? … y que eso haga crecer al sector asegurador más allá de los límites actuales, la respuesta puede venir por los nuevos modelos de negocio que nos trae el INSURTECH.

- 1) SHORT TERM INSURANCE: Hablamos de seguros que contratamos por cortos periodos de tiempo (por días, por horas o incluso por minutos), y donde la fecha de efecto de la póliza debe producirse de forma inmediata. Estos nuevos modelos de seguro son la respuesta natural a la protección de nuevos estilos de vida como por ejemplo:

- Los microservicios como pueden ser los que se desarrollan en las plataformas de economía colaborativa, bajo demanda o del acceso. Detras de plataformas como Uber, Airbnb o Blablacar existen seguros que protegen cada uno de los microservicios que sobre ellas se producen

- La necesidad de proteger objetos que manejamos en nuestro día a día (dispositivos tecnológicos, material deportivo como bicis/skies, instrumentos de música, etc…). pero sólo durante los momentos que los utilizamos, ¿por qué tener un seguro de accidentes para la bici durante todo el año, si únicamente la utilizo en verano, o ciertos fines de semana?..

- La necesidad de proteger experiencias (conciertos, eventos deportivos, …) ante diferentes riesgos como pueden ser cancelaciones, o circunstancias específicas de cada experiencia (robos, accidentes…). Esto es algo que ya sucede con los seguros de viaje, y que cada vez es más habitual en las plataformas que comercializan experiencias como conciertos, eventos deportivos, eventos culturales,…

Este «short term insurance» cambia el paradigma de contratación y emisión de las pólizas, llevándonos hacia un escenario en el que hay una alta frecuencia de emisión de pólizas de primas muy bajas. Podemos estar hablando de decenas de miles de pólizas emitidas en un día, con una prima media de menos de 10 euros. En estos escenarios las APIs son fundamentales para poder manejar de forma ágil e inmediata dichos volúmenes de pólizas, en los que la cobertura puede entrar en vigor al minuto siguiente de haberse contratado.

- 2) PERSONAL INSURANCE MANAGER: Además el INSURTECH trae cada vez hay una mayor personalización y digitalización de las corredurías, en cierta medida, podríamos decir que que los comparadores dieron hace tiempo, el banderazo de salida. Estás corredurías son cada vez más digitales y optimizadas a dispositivos móviles, y a productos que no necesariamente tienen porque ser el auto/hogar/salud tradicionales, es más, pueden ser el canal perfecto para muchos de los seguros que comentábamos en el punto anterior, ligados a cortos periodos de tiempo, u otro tipo de productos que no suelen distrubuirse de forma masiva por los canales más tradicionales como seguros de mascotas, dispositivos tecnológicos, actividades deportivas, ciberprotección, …

Además una de sus señas de identidad es la agilidad con la que actúan por lo que requieren de una conectividad que sólo se puede conseguir con APIs que hablen directamente hablen con las aseguradoras para que se pueda obtener tanto una tarificación como una emisión online de las pólizas, y también una gestión online de los siniestros. En estos modelos, los tradicionales ficheros batch dejan de tener sentido.

- 3) INSURANCE OF THINGS: que consiste en la aplicación del INTERNET OF THINGS a la gestión inteligente y proactiva del riesgo. De forma esquemática consiste la monitorización continua de la información a través de los objetos conectados (auto, hogar, salud, …) para poder predecir riesgos, reducir la probabilidad de que ocurra, su gravedad, e incluso evitarlos por completo. En este modelo nuestra profesión aseguradora se amplia hacia una protección más integral, y donde necesitamos APIs ofrecer servicios de protección en tiempo real.

Un ejemplo claro es el coche conectado, algo que es ya una realidad, no en vano, el 1 de abril de 2018 todos los coches nuevos deberán llevar sistema eCall (aviso de emergencia directo), algo en lo que la DGT ya está tomando un papel protagonista, y que va a permitir, por ejemplo, conectar con la aseguradora en el mismo instante en el que se produce una incidencia, para poder actuar de forma inmediata (enviar una grúa de asistencia, etc…). En estos escenario disponer de APIs es totalmente fundamental para poder actuar de forma inmediata y sincronizada con todas las señales que los coches conectados nos van a proporcionar.

- 4) BLOCKCHAIN INSURANCE, va a permitir un crecimiento de los seguros paramétricos, seguros que se basan en parámetros que se puede medir digitalmente, como pueden ser los metereólogicos, polución, catástrofes naturales, rutas/viajes. Las pólizas de estos seguros paramétricos se guardan como smart contracts (contratos inteligentes) en el Blockchain, y ellos mismos van chequeando si esos parametros/variables se cumplen y en caso afirmativo el propio contrato se autoejecuta inmediatamente. En este escenario, de absoluta automatización e inmediatez, las APIs cobran un papel fundamental.Un ejemplo de este tipo de seguros es Fizyy lanzado por AXA en Francia, inicialmente, y que protege contra retraso de vuelos, monitoriza constantemente las BBDD de vuelos, y en el momento que se produce el retraso, se ejecuta automaticamente el pago de la indemnización, sin que el cliente tenga que reclamarlo.

Estos son sólo algunos de los ejemplos que van a ir empujando al sector asegurador hacia el concepto de plataforma, algo que explicaba, hace unas semanas, Francisco González, el presidente del BBVA, en relación al sector financiero, y que ya ha empezado a hacer una de las startups INSURTECH más populares a nivel mundial como es Lemonade abriendo sus APIs, permitiendo así a terceros, no sólo que integren la experiencia del seguro dentro de sus respectivos modelos de negocio, sino que rediseñen esta experiencia como ellos crean oportuno, escenario donde el potencial de crecimiento de negocio de las aseguradoras está directamente ligado al grado de conectividad con el que cuentan, y donde cada vez es mas cierta la frase de que «aquello que conectas te da el espacio en el que puedes crecer».